Каждый серьезный проект начинается с расчета экономики. Это значит, что предпринимателям нужно расписать бизнес-модель, определить ключевые финансовые показатели и оценить риски. Без этого будет сложно привлечь инвесторов или получить заем в банке, а запускать свой проект — рискованно.

В статье разбираемся, как оценить прибыльность нового продукта в IT-индустрии.

Из чего состоит расчет экономики проекта

Расчет экономики проекта можно представить в виде плана:

- Расписать бизнес-модель.

- Составить дорожную карту проекта.

- Рассчитать финансовые показатели.

- Оценить риски.

Иногда эти шаги могут меняться местами или включать в себя новые процессы — всё зависит от специфики конкретного предприятия. Вместе с тем именно такой порядок этапов является наиболее последовательным и подходящим для тех, кто только погружается в вопросы оценки прибыльности.

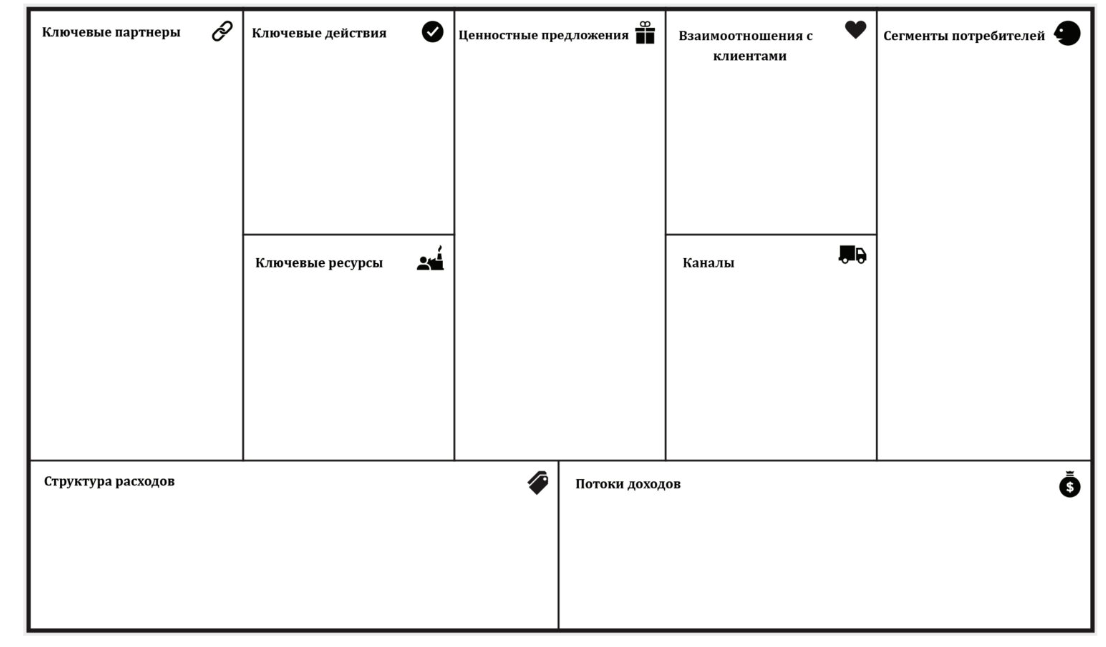

Как расписать бизнес-модель digital-продукта

Основная цель бизнес-модели — схематично описать, как, кому и что будет продавать компания. Хорошая бизнес-модель структурирует основные экономические процессы проекта, рассказывает о системе управления, взаимодействии с клиентами и способах получения прибыли.

В отличие от бизнес-плана, который содержит точные расчеты, бизнес-модель — это довольно сжатый и схематичный вариант анализа будущего проекта. Часто ее можно составить, заполнив специальный шаблон — канву бизнес-модели, или business model canvas. Эта модель включает в себя описание ценностных предложений проекта, главные ресурсы, сегменты потребителей и ключевые действия для поддержания компании.

Особенности построения бизнес-модели для IT-продуктов

Большинство IT-проектов можно рассматривать как инвестиционный бизнес. Допустим, что компания занимается разработкой мобильных приложений для брокеров. Тогда со стороны заказчика предоплата за разработку приложения — это инвестиция в торговую инфраструктуру, которая привлечет новых клиентов и повысит трейдинговую активность существующих.

Со стороны IT-компании, даже в условиях 100%-ной предоплаты, выполнение проекта — это способ конвертировать внутренние ресурсы в прибыль или, иначе, инвестиции.

Для того чтобы оценить эффективность инвестиций, предприниматели используют специальные показатели. Ключевой из них — чистая приведенная стоимость проекта, или NPV. Этот показатель сравнивает эффективность проекта с другими альтернативами и демонстрирует инвесторам и предпринимателям, имеет ли проект экономический смысл. Например, не выгоднее ли положить инвестируемый капитал в банк под процент.

Ниже, в блоке «Расчет показателей экономики проекта», приведены формула и развернутое описание NPV.

Бизнес-модель vs бизнес-кейс

Иногда вместе с бизнес-моделью предприниматели расписывают бизнес-кейс. Он дополняет анализ проекта новыми данными. Например, туда может входить информация об экономическом контексте, в котором существует проект: исследование спроса на продукт или перечень действий, которые должны произойти для его реализации.

Рассмотрим на примере:

Компания разрабатывает облачный сервис для автоматизации финансовых отчетов. Перед привлечением инвесторов менеджмент решает провести альфа-тестирование программы. В случае, если оно завершится успешно, у бизнеса будет шанс привлечь инвестиции для масштабирования.

Важными этапами для успешной реализации проекта будут:

• Успешное завершение альфа-тестирования

• Получение инвестиционного раунда

Если одно из этих условий не будет выполнено, проект не запустят. Чтобы понять, как это повлияет на экономическую эффективность и расчет NPV, нужно создать дорожную карту проекта.

Дорожная карта IT-продукта

Дорожная карта проекта, или Roadmap, — это инструмент стратегического планирования. Ее активно применяют не только при разработке digital-продуктов, но также в других сферах предпринимательства и даже в политике. Основное отличие дорожной карты от бизнес-модели — детальное описание этапов проекта со сроками и альтернативами действий в случае развития того или иного сценария.

Хорошая дорожная карта должна отвечать на вопросы:

- Какие средства будут получены и израсходованы на каждом из этапов реализации?

- Какие сценарии развития проекта существуют и какова их вероятность?

- Какие управленческие решения могут быть приняты в каждом из сценариев?

Под управленческими решениями обычно подразумевается намерение продолжать или закрыть проект. В таком случае поступления от проекта в худшем случае останутся нулевыми, в лучшем — предприниматели смогут получить выручку с продажи активов, например оборудования. В отличие от заводов и фабрик, IT-проекты не имеют большого запаса материальных ресурсов. Обычно это компьютеры, офисная мебель и т. д.

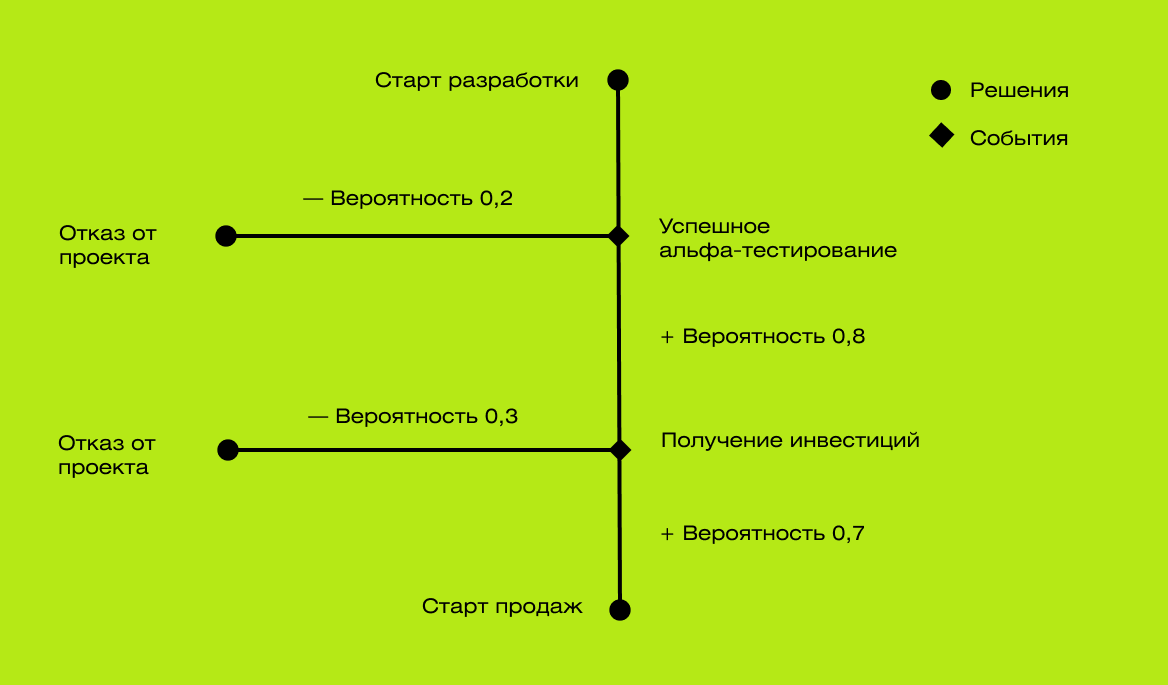

Продолжим рассмотрение примера выше и построим дорожную карту для описанного бизнеса. Как мы помним, описанный кейс содержит два ключевых события: завершение альфа-тестирования программы и получение инвестиционного раунда. Каждое из этих событий имеет свою вероятность. Допустим, что вероятность успешного прохождения альфа-тестирования — 0,8 (80%), а вероятность получения инвестиций после положительных результатов тестирования — 0,7 (70%).

Эти два события образуют четыре точки принятия решений.

1. Старт — компания принимает решение о начале разработки нового сервиса.

2. Неудачное завершение альфа-тестирования — если тестирование прототипа окажется неудачным, проект будет остановлен.

3. Отказ в инвестициях — если не удастся привлечь инвесторов после успешного тестирования, проект также будет остановлен.

4. Успех обоих событий — если и альфа-тестирование пройдет успешно, и инвестиции будут получены, начинаются запуск и активное продвижение сервиса.

Как для этой дорожной карты рассчитать чистую приведенную стоимость проекта (NPV)?

Зададим параметры для расчета NPV:

- Расходы на разработку ПО (C dev): 3 000 000 руб. Сюда войдут затраты на создание и тестирование прототипа.

- Расходы на привлечение инвестиций (C fund): 800 000 руб. В этот параметр включены затраты на юридическое сопровождение и привлечение инвесторов.

- Ожидаемая прибыль от сервиса (P): 12 000 000 руб. Это прогнозируемая прибыль от продаж подписки на сервис.

Расчет NPV

Рассчитаем вероятность успешного исхода (успешное завершение альфа-тестирования и получение инвестиций):

0,8 * 0,7 = 0,56 (56%)

Формула для расчета NPV

\(NPV = — C_{dev} — C_{fund} + (\text{Вероятность успешного исхода} \times \text{Прибыль})\).

Подставим значения:

NPV = − 3 000 000 руб. − 800 000 руб. + (0,56 × 12 000 000 руб.)

Раскроем скобки и упростим выражение:

NPV = − 3 000 000 руб. − 800 000 руб. + 6 720 000 руб.

NPV = 2 920 000 руб.

Когда проект длится долго, часто требуется внести изменения в документы. В таком случае происходит актуализация дорожной карты, и все заинтересованные люди, включая инвесторов и исполнителей, получают информацию об изменениях.

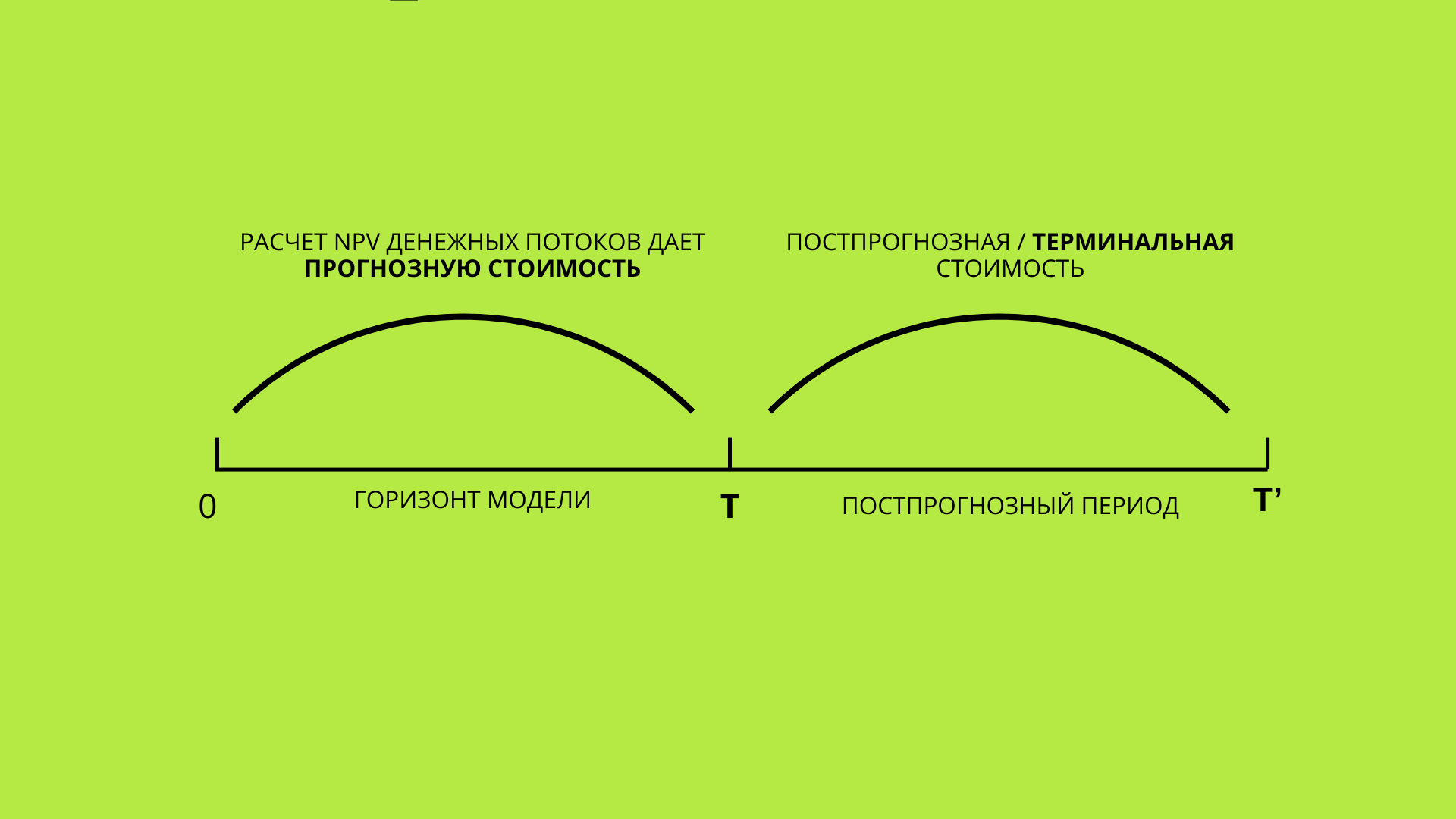

Горизонт планирования модели при создании IT-проекта

За начальную точку планирования проекта принимают настоящий момент. Все затраты прошлого периода остаются неизменными и, как правило, не влияют на выбор стратегии развития.

Конечная точка проекта может быть разной. Поскольку после каждого ключевого события менеджмент принимает решение, продолжать ли проект, один из вариантов — это остановить проект и продать накопленные активы. Второй вариант — завершить проект, когда он достигнет конца своего жизненного цикла.

В любом из двух вариантов для нахождения конечной точки горизонта планирования рассчитывается терминальная стоимость проекта — стоимость за пределами анализа NPV.

- При закрытии проекта происходит ликвидация накопленных активов компании. В этом случае терминальная стоимость проекта будет равна стоимости проданных активов.

- Если проект долгосрочно успешно реализуется, в определенный момент он достигает точки, в которой денежные потоки стабилизируются. Тогда конечная стоимость рассчитывается как приведенная стоимость всех будущих денежных потоков.

Расчет показателей экономики проекта

Так же как на бизнес-модель и дорожную карту, расчет экономики проекта опирается на математические показатели и индикаторы. Часто для тех, кто только погружается в вопросы экономики проектов, бывает легко запутаться в терминах, аббревиатурах и формулах. В этом разделе мы разберем ключевые индексы, которые предприниматели рассчитывают для оценки экономической эффективности проектов.

Net Present Value

В примерах выше мы уже успели посмотреть, как рассчитывается NPV. Net Present Value, или чистая приведенная стоимость используется для вычисления ожидаемой доходности проекта с учетом изменения ценности денежных потоков, то есть их дисконтирования. Так инвесторы могут сравнить будущую прибыль проекта с текущими показателями и принять решение, стоит ли инвестировать в проект.

Преимущества NPV

- Позволяет оценить привлекательность проекта в будущем, учитывая срок его жизни и распределение денежных потоков во времени.

- Показатели разных проектов можно складывать, чтобы получить представление о «пакетном» результате для компании.

Недостатки NPV

- Метод требует сложных расчетов и может некорректно прогнозировать будущую прибыль проекта из-за трудно предсказуемых факторов.

Формула NPV

\(NPV = \sum_{k=1}^{n}\frac{P_k}{(1+i)^k} — IC\),

где:

n — период времени, для которого выполняется расчет;

Pk — денежный поток за определенный промежуток времени;

i — ставка дисконтирования;

IC — капитал, инвестированный на начальном этапе.

Profitability Index

Так же как NPV, индекс рентабельности инвестиций (PI) используется для оценки доходности и эффективности бизнес-проекта. Он показывает, насколько выгодными или невыгодными являются капитальные вложения.

Для расчета индекса рентабельности инвестиций нужно вычислить NPV.

Формула PI

\(PI = \frac{NPV}{I}\),

где:

NPV — чистый дисконтированный доход;

I — изначально вложенный инвестиционный капитал.

Практическое применение PI

Чем выше значение индекса рентабельности инвестиций, тем более привлекательным является проект для потенциальных инвесторов. Оценка рассчитанного индекса доходности инвестиций производится по следующим критериям:

- PI > 1 — инвестиционный проект принимается для дальнейшего анализа.

- PI < 1 — инвестиционный проект исключается из дальнейшего рассмотрения.

- PI = 1 — доходы инвестиционного проекта равны затратам; проект не приносит ни прибыли, ни убытков, требует модификации.

Weighted Average Cost of Capital

Оценки NPV и PI дополняют расчетом WACC, средневзвешенной стоимости капитала. С ее помощью предприниматели оценивают стоимость, например, кредита, необходимого компании для финансирования своих операций. WACC учитывает совокупность различных источников финансирования, в том числе собственных акций и долгов, и ранжирует их в соответствии с долей в общем капитале организации.

Формула WACC

Средневзвешенная стоимость капитала рассчитывается по формуле:

\(WACC = \left(\frac{E}{V} \times Re\right) + \left(\frac{D}{V} \times Rd\right) \times (1 − Tc)\),

где:

- E — стоимость акционерного капитала;

- V — общая стоимость капитала (суммарная);

- Re — предполагаемая доходность акционерного капитала;

- D — сумма заемного капитала;

- Rd — ставка по заемному капиталу;

- Tc — налоговая ставка на прибыль.

Как рассчитать финансовый рычаг

Рассчитав стоимость капитала, предприниматели захотят узнать, как изменится рентабельность проекта, если для него нужно будет привлечь больше кредитных средств. В экономике проекта для этого используется расчет эффекта финансового рычага (ЭФР).

ЭФР — это изменение рентабельности собственного капитала, которое возникает из-за использования заемных средств.

Эффект финансового рычага зависит от нескольких факторов:

- Уровень экономической рентабельности проекта — компания должна достичь такой рентабельности, чтобы доходов хватало не только на операционные расходы, но и на погашение процентов по кредиту.

- Стоимость кредита — не всегда совпадает с процентной ставкой, указанной в кредитном договоре.

Расчет стоимости кредита с учетом налоговых последствий можно провести по следующей формуле:

\(СК = (1 − СНП) \times N + (1 + СНП) \times (КС + ДС)\),

где:

- СК — стоимость кредита;

- СНП — ставка налогообложения прибыли;

- N — норматив для включения процентов по кредитам в себестоимость;

- КС — разница между договорной процентной ставкой по кредиту и указанным нормативом;

- ДС — другие расходы по кредиту, которые включаются в прибыль после уплаты налогов.

ЭФР — формула расчета

Рассмотрев факторы, влияющие на эффект финансового рычага, выведем формулу расчета:

\(ЭФР = \frac{(1 − СНП) \times (ЭР − СК) \times ЗС}{СС}\),

где:

- СНП — ставка налогообложения прибыли;

- ЭР — экономическая рентабельность;

- СК — стоимость кредита;

- ЗС — заемные средства;

- СС — собственные средства.

Порог рентабельности проекта

Для планирования проекта важно определить минимальный объем продаж, ниже которого бизнес будет работать в убыток.

Классический метод вычислить этот уровень — рассчитать порог рентабельности проекта. Важно, что в точке порога рентабельности компания не имеет убытков, но еще не получает прибыль. На этом уровне выручка после покрытия переменных затрат позволяет лишь компенсировать постоянные.

Формула порога рентабельности:

\(ПР = \frac{ПостЗ}{КРР}\),

где:

- ПостЗ — постоянные затраты по проекту;

- КРР — результат реализации после возмещения переменных затрат, выраженный в относительном коэффициенте к выручке от реализации.

Методы оценки рисков при расчете экономики проекта

Оценка рисков в проекте — это сложный и многоэтапный процесс, для которого существует множество различных методов. Все методы оценки рисков можно разделить на две большие категории: качественные и количественные. Рассмотрим основные методы каждой из групп.

Качественные методы:

- Метод экспертных оценок — набор процедур, направленных на выявление, ранжирование и качественную оценку потенциальных рисков на основе мнений экспертов с большим опытом в управлении проектами.

- SWOT-анализ — метод, который позволяет наглядно сопоставить сильные и слабые стороны проекта, а также его возможности и угрозы на основе качественной оценки рисков.

- Спираль (или «роза») рисков — визуальный метод, при котором риски ранжируются и оцениваются по их качественным характеристикам.

- Метод аналогий или консервативных прогнозов — это способ оценки рисков на основе анализа предыдущих проектов-аналогов с целью предсказания вероятности возникновения потерь.

Количественные методы:

- Анализ чувствительности — позволяет определить, как изменение одного или нескольких параметров проекта (например, затрат или сроков) может повлиять на его успех. Этот метод помогает выявить те параметры, которые оказывают наибольшее влияние на результат проекта.

- Метод Монте-Карло — это метод статистического моделирования, который использует случайные числа для имитации множества возможных исходов проекта. Это позволяет оценить вероятность различных рисков и их влияние на проект.

- Имитационное моделирование — серия многовариантных исследований с использованием математических моделей на компьютере. Этот подход отражает основную идею системного анализа, которая заключается в объединении человеческого интеллекта, способного генерировать идеи и принимать решения, с формальными методами, позволяющими эффективно использовать вычислительные машины.

Экономика проекта — главное

- Процесс расчета экономики проекта не только поможет предпринимателям оценить эффективность будущей компании, но и сформирует более детальное представление о бизнес-процессах проекта и экономическом контексте, в котором ему предстоит работать.

- Для того чтобы рассчитать экономику проекта, нужно выполнить несколько действий: составить бизнес-модель, разработать дорожную карту проекта и оценить экономическую целесообразность проекта.

- Бизнес-модель проще составить с помощью инструмента Business Model Canvas. Это поможет структурированно описать экономический смысл проекта и операционные процессы.

- Дорожная карта проекта должна содержать сроки реализации каждого из этапов, их стоимость и альтернативные сценарии развития проекта.

- Для оценки экономической целесообразности проекта нужно рассчитать ключевые показатели: NPV, PI, WACC, финансовый рычаг, порог рентабельности.

- После расчета показателей экономической эффективности стоит провести оценку рисков качественными и количественными методами.